邮箱gcwz@cacem.com.cn

电话010-63253474

物设委微信号13810064903

扫描二维码可以分享至朋友圈

本月总结:

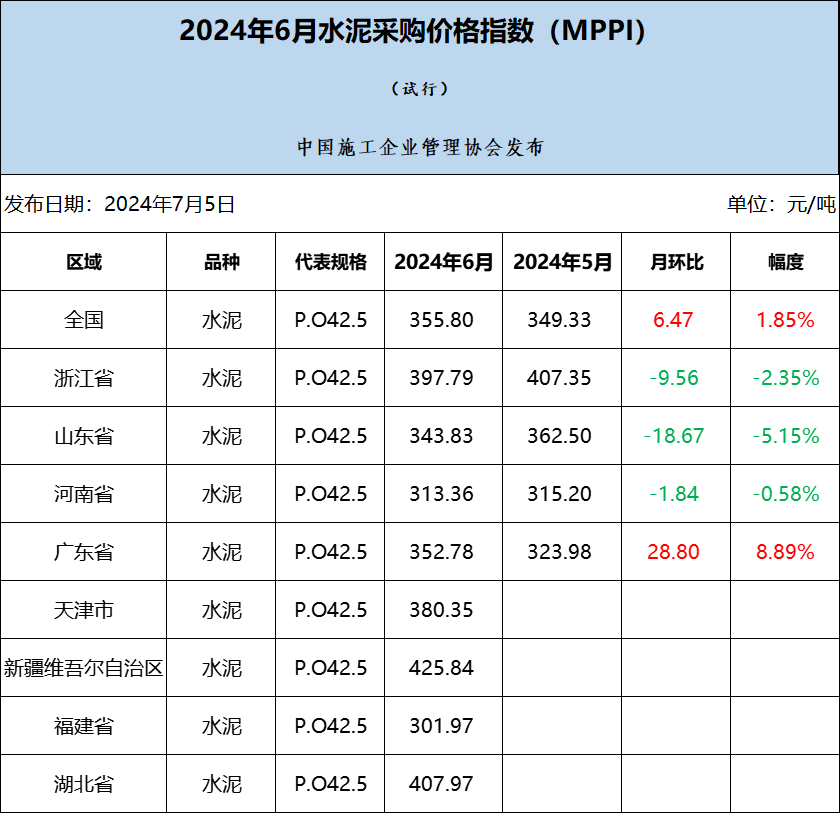

价格方面,6月水泥价格稳中微增运行,价格波动不大。

生产方面,全国水泥熟料产能利用率整体微降,其中近期东北地区产能利用率上涨,华南地区两广地区执行夏季错峰,熟料企业陆续开始执行停窑,整体产能利用率小幅下降。华中地区产能利用率下降,湖北地区和河南地区受环保管控执行停窑,部分厂家停窑结束,产能利用率整体上大稳小动。

库存方面,全国水泥熟料库容比为65%左右。其中华中地区熟料库存下降,华北地区受雨季影响,市场需求不佳,水泥熟料库存上升。华东地区熟料库存下降,浙江、福建、江西等企业执行二季度停窑,熟料库存小幅下降。

需求方面,全国水泥出库量以及基建水泥直供量呈小幅下降的趋势。主要是因为第一,需求持续偏弱运行,雨水持续叠加资金情况暂无好转迹象,目前多项目进度放缓;第二,回款情况暂无好转迹象;第三,局部新开工前期用量有限。

下月展望:

下游需求持续偏弱运行,出库量下降。虽说7月有新项目开工,但前期原材用量少。现阶段,多企业注意力转移至半年度回款,几乎不考虑新增项目,采购量较前期减量明显。预计7月水泥价格偏弱运行。

———————————————————————————————————————————————

全国工程建设物资采购价格指数(MPPI)独立性声明

MPPI接受各方监督,及时响应和反馈。

联系电话:中国施工企业管理协会工程物资设备工作委员会 010-63253474,邮箱:gcwz@cacem.com.cn