邮箱gcwz@cacem.com.cn

电话010-63253474

物设委微信号13810064903

扫描二维码可以分享至朋友圈

核心观点

基本面情况

从建材总体来看,目前供需错配依旧持续,市场的恐慌情绪更是加剧了价格下降的程度,但伴随供应端行政压减的预期愈发强烈,供需矛盾有缓解可能,为钢价提供支撑,预计本周建材各品种有维稳的趋势,但价格或持续偏弱运行的大趋势。

建筑行业方面

需求继续释放,但上行空间有限,恢复速度不及预期。本周雨季影响有减弱的预期,基建的钢材需求将继续维持小幅增长,需求增量空间有限。

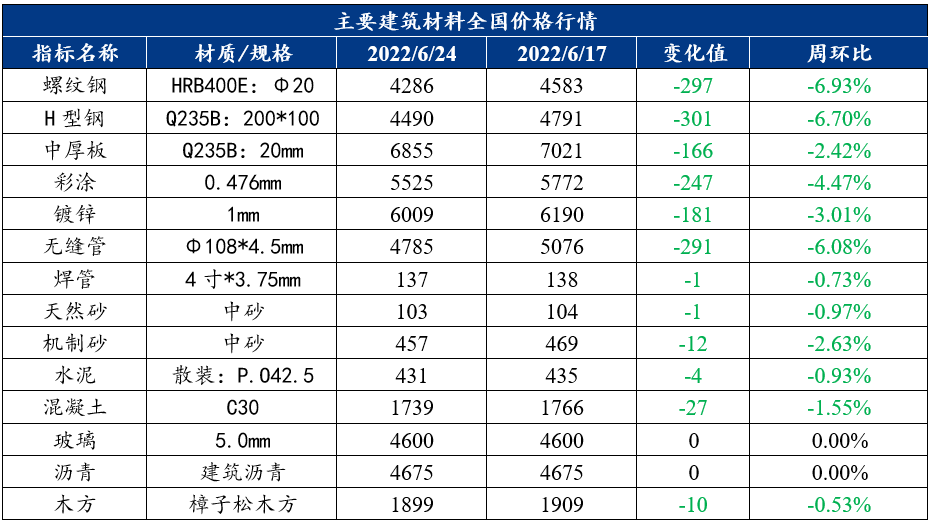

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:短期下游消费难有起色,预计短期螺纹钢价格趋弱运行

上周建筑钢材运行逻辑分析

上周螺纹钢价格继续大幅下行,主要是由于从3月份开始持续偏强的市场预期彻底落空,市场信心备受打击。供应方面,螺纹钢周产量有所下降,产量降至287.91万吨,环比减少17.43万吨,降幅环比有所扩大,一方面是由于粗钢减量政策的影响,另一方面是当前钢企利润持续受到压缩的同时库存难以去化;库存方面,在产量减少的情况下出现钢厂库存增加,而社会库存下降的现象,总库存1195.3万吨,环比减少13.35万吨,库存虽小幅去化,但依旧同比偏高;需求方面,市场悲观情绪持续蔓延,淡季不淡的预期在6月并没有出现,反而需求依旧受到季节性的主导,南方地区降水影响不断影响着建筑施工效率,数据上螺纹钢表观消费量在连续两周的下降后本周出现上升的态势,需求有一定的好转迹象。

本周展望

供应方面,近期钢材价格跳水,亏损面增加影响,钢厂开始主动减产,尽管供应有进一步收缩的预期,但在消费难有起色的前提下钢价下行的趋势恐将持续;需求方面,传统施工淡季叠加雨水、高温天气以及房建项目资金情况持续性偏紧,严重影响工程进度,短期下游消费难有起色。综合来看,但伴随供应端行政压减的预期愈发强烈,供需矛盾有缓解可能,为钢价提供支撑,预估本周大概率企稳,但整体仍弱势震荡,预计本周螺纹钢价格或继续趋弱运行。

2. 中厚板

周度观点:供给大于需求,预计中厚板或将继续下跌

上周中厚板运行逻辑分析

上周中厚板全国大幅下跌,周环比下跌5.94%。供应方面,此轮中厚板价格进入快速下跌通道过后,由于大多数钢厂消化的还是高价原料,故当前钢厂实际进入亏损,但短期并没有看到钢厂集中减产现象出现;需求方面,上周北方钢厂大幅下调锁单价格,虽然目前看起来发到南方有价差空间,但鉴于当前市场心态较差,对后市预期不足,订货积极性一般。订单消化较慢,厂库呈现累库趋势,叠加下游需求弱,社库持续回升。

本周展望

供应方面,部分钢厂考虑到明年生产指标,短期依旧选择亏损生产。调坯轧材企业部分减产,短期供应会有所下降,但幅度不大;需求方面,上周整体成交一般,市场大跌后依旧在持续补跌,终端部分补库,但未达到正常量的水平,短期需求回升依旧较慢。综合来看,中厚板品种价格相对性偏高,库存不断累积,供应减量预期不足,预计本周中厚板小幅下跌。

(二)其他建材

1. 水泥

周度观点:上周水泥价格弱势震荡,预计本周价格弱势运行

上周水泥运行逻辑分析

截至6月24日,上周全国水泥均价为457元/吨,周环比下降12元/吨;产能利用率67.32%,周环比下降5.37%,年同比下降2.02%。具体来看,近期受到高温以及强降雨天气影响,水泥出库量有所下降。据某部分市场反馈,近期雨水天气增多,房建项目需求有所下降,水泥销量较前期基本持平。但部分工地反馈现阶段资金回款压力较大,施工进度依旧放缓,今年上半年并没有一个明显赶工期的过程,从而也导致了水泥需求提振不明显。在需求持续低迷的情况下,水泥价格提振无力,因此上周整体弱势震荡运行。

本周展望

尽管市场前期心态中性偏乐观,普遍认为需求会呈现回补趋势,但由于天气阴雨连绵,市场需求持续低迷,下周天气还是会阴雨不断,整体市场需求还是偏弱运行,水泥企业库存压力仍旧很大。同时,新项目的开工估计还因为天气和资金滞后一定时间,综合预计本周水泥价格弱势运行。

2. 混凝土

周度观点:上周混凝土价格弱势持稳,预计本周价格稳中偏弱

上周混凝土运行逻辑分析

截至6月24日,上周全国混凝土均价为431元/吨,周环比下跌4元/吨;产能利用率15.28%,周环比下降0.38%;实际产量大幅减少,周产量3060960立方米,周环比减少95640立方米。上周混凝土价格弱势持稳,原料方面,受长期的雨水天气影响,下游市场需求不佳,水泥、砂石库存仍保持高位;部分地区收到汛期影响,导致混凝土无法运输到市场,对搅拌站也有一定的影响。部分地区虽然收到降雨的影响减小,因此混凝土企业发运量略有增加,但是体量并未有较大增幅,其原因还是因为市场需求不佳,因此提升空间有限,上周混凝土价格弱势持稳。

本周展望

由于下游施工单位项目工程进度逐步恢复,大部分混凝土企业近期正常生产,混凝土发运量稳步提升,但近期正值高温、雨水天气,预计发运量整体提升有限。同时即将迎来中考档期,将会影响部分的需求以及运输,目前混凝土市场需求难以量起,短期内混凝土价格稳中偏弱运行。

三、建筑行业动态热点信息一览

建筑业

1、降雨影响减弱房地产施工需求小幅好转,即期指标显示,本周截至6月22日,百年建筑调研国内500余家混凝土周发运量306.9万方,较上周减少9.7万方,混凝土发运量小幅下行;全国混凝土平均产能利用率15.28%,较上周下降0.49个百分点,较去年同期下降5.58个百分点,差值基本较上周持平。近期南方多地雨水、高温天气明显增多,北方连续高温情况下,多地工程进度放缓。除天气因素外,房地产企业回款问题仍未有明显改善、部分省市陆续迎来中考,也影响地产开工。

2、基建钢需,截至6月24日,百年建筑调研国内202家大型矿山企业砂石总出货量约为1142.83万吨。本周砂石总出货量上升9.73万吨,环比上升0.86%;截至6月20日,国内250家水泥生产企业水泥企业出货量791.1万吨,环比上升8.07%。当期水泥直供量为206万吨,环比上升8.42%,基建需求重新回升至高位。雨水天气较前期有减少,前期被抑制的项目进度重新赶工,需求回补。据某大型施工企业反馈:手里有1个高架桥项目,目前又增加了2个,天气放晴以后,项目用量较大。据某水泥企业反馈:目前日均出库量较前期增加45-50%,主要原因一方面,雨水减少以后,材料运输恢复正常,拿货增多,另一方面,基建项目在竣工节点的“督促”下,前期被耽误进度的项目出现一波“施工高峰”。