邮箱gcwz@cacem.com.cn

电话010-63253474

物设委微信号13810064903

扫描二维码可以分享至朋友圈

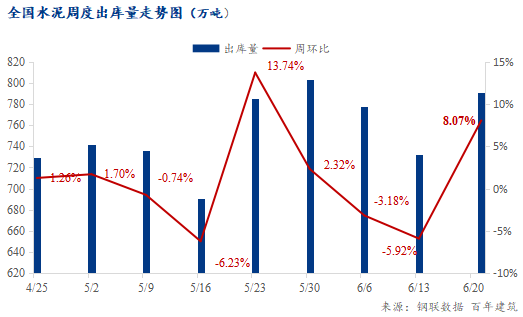

百年建筑调研全国250家水泥生产企业数据显示:6月14日-6月20日,水泥企业出库量791.1万吨,环比上升8.07%;水泥库存量1501.44万吨,环比下降1.78%。

【基建】——需求回补,重居高位

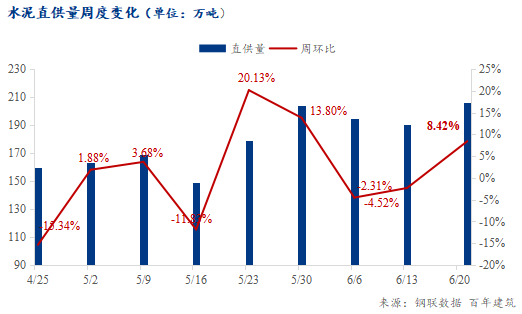

当期水泥直供量为206万吨,环比上升8.42%,基建需求重新回升至高位。

雨水天气较前期有减少,前期被抑制的项目进度重新赶工,需求回补。

据某大型施工企业反馈:手里有1个高架桥项目,目前又增加了2个,天气放晴以后,项目用量较大。

据某水泥企业反馈:目前日均出库量为5000吨左右,其中重点工程的量回升至3000吨左右,较前期增加45-50%,主要原因是:一方面,雨水减少以后,材料运输恢复正常,拿货增多,另一方,基建项目在竣工节点的“督促”下,前期被耽误进度的项目出现一波“施工高峰”。

【房建】——回款“卡顿”,需求仍无明显改善

中高考结束后,部分项目工地重新启动,但由于资金问题难以解决,整体进度仍较为缓慢,出于资金安全的考虑,大多供应商选择“谨慎接单”及“回款供货”,新增项目较少,因此房建需求仍无明显改善。

据某水泥供货商反馈:6月属于半年度回款窗口期,部分施工企业却不按合同付款,“卡资金”后放到下半年再使用,导致材料商资金回拢周期拉长,回款情况一般,供货信心下降。

【民用】——农忙基本结束,低价拿货增多

民用需求明显回升,从以下三个方面来看:

1、农忙基本结束:6月中下旬,南方市场农忙接近尾声,周围的农民结束农事活动后重新投入工程建设,部分民用项目重新启动;

2、装饰装修用量增加:中高考结束后,“禁噪令”解除,被迫停工的装饰装修工程恢复施工,部分项目为追赶施工计划,出现一波“小赶工”;

3、低价刺激下游拿货:6月,全国水泥价格持续走低,目前袋装水泥价格已至低位,下游拿货积极性明显提高。

据某民用工地负责人反馈:一方面,室内装修受雨水的影响相对较小,所以中高考结束后,工程继续正常施工,另外部分工程业主有完工期限要求,需要赶工;另一方面,水泥价格较低,采购成本较前期有减少,因此在合理控制成本的情况下,采购量增大。

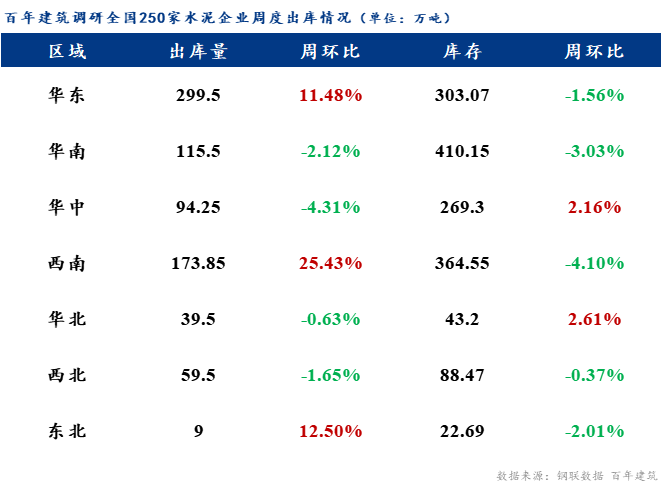

各区域水泥出库量变化

全国七大区域中,华东、西南、东北环比提升,华南、华中、西北、华北继续环比下降。

华东市场:止降回升,主要得益于上海市场恢复和江苏外发量提振。据上海某水泥中转库反馈:随着进一步复工复产,项目陆续启动,水泥发运量恢复至4-5成左右;江苏某水泥企业反馈:中高考结束后,需求回补,加之对上海的外发量增加,本地水泥企业出库量大幅提升33.95%;另外市场由于受梅雨及洪涝的影响,出库量仍继续下降。

华南市场:跌势难档,其中广东市场雨水天气持续近一整月,西江水位较高,船运受阻;另外下游贸易商囤货意愿低迷,主要由于“价格战”仍在持续,而船期要8-9天,担心在运输过程中水泥降价导致亏损,因此水泥企业出库量日渐走低。另外广西、海南市场降价促销后,出库量略有增加。

华中市场:继续下降,本地无项目补充,而外围市场价格较低,外发优势不显,因此雨水对市场的冲击更加直接,市场需求在风雨中“飘摇”。

西南市场:连续五周下降后首次回升,水泥价格不断触底,对下游拿货刺激力度增强,另外天气转晴后,工程进度恢复正常。据某水泥经销门店负责人反馈:袋装价格大幅下降后,门店的生意较好,前期观望的小型工程和建房需求,拿货意愿都有增加。

三北市场:为追赶上半年被耽误的工期,东北市场需求连续正向增长;西北、华北市场由于资金跟不上,加之“高温热浪”的影响,项目工地开工情况不佳,水泥出库量环比下降。

下期预测

据调研,百年建筑预计下期全国水泥出库量为822.25万吨,环比上升3.93%,增幅收窄。除“内忧外患”华中市场外,另外市场出库量均环比回升。主要是受季节性影响,回补动力略有下降,但整体仍保持上升趋势。