邮箱gcwz@cacem.com.cn

电话010-63253474

物设委微信号13810064903

扫描二维码可以分享至朋友圈

核心观点

基本面情况

从建材总体来看,上周各品种都处于供大于求的状态,库存去化速度较慢,成交偏低,同时下游需求恢复明显不及预期,预计短期内供需基本面改善空间不大,本周建材各品种价格或持续偏弱运行。

建筑行业方面

需求继续释放,但上行空间有限,恢复速度不及预期。随着全国疫情好转,前期压制的基建、房建方面的钢材需求将继续维持小幅增长,但是后期进入雨季,需求增量空间有限。

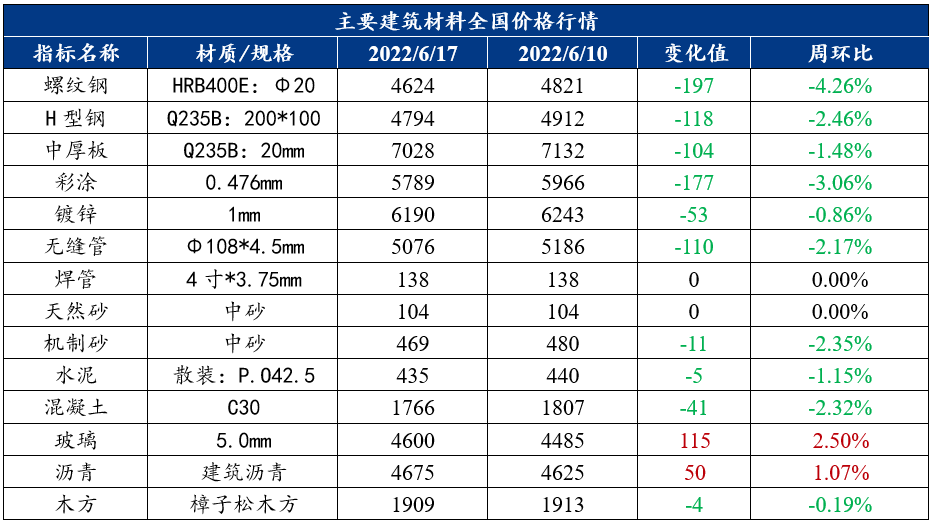

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:库存高企叠加需求疲弱,预计短期螺纹钢价格趋弱运行

上周建筑钢材运行逻辑分析

上周螺纹钢价格大幅下行。成本方面,钢企成本压力偏高,电炉企业大多处于盈亏平衡线,高炉企业利润也因为上周成材价格降幅略大而受到不断压缩;供应方面,上周产量降至305.34万吨,环比减少0.26万吨,周产量周环比虽有小幅的下降,但基本处于同一水平,目前粗钢压减政策所带来的影响尚未显现;库存方面,上周螺纹钢厂库增加7.26万吨,社库增加17.54万吨,库存水平处于近五年的高点,库存压力较大;需求方面, 雨季的持续影响下,表观需求量周环比小幅下降,需求表现远低于预期,市场受此影响悲观情绪蔓延。

本周展望

供应方面,钢厂利润差的同时实际需求处于低位,本周钢厂产量或有继续下降的趋势;库存方面,本周社会库存有继续累积的可能,钢厂或会继续将库存压力转交给市场,成交量偏弱的情况下,去库较难;需求方面,当前房地产市场开工依旧不佳,之前虽有多市发布相关调控政策,但目前还未落实到实际需求上,同时进入雨季后,部分地区受到影响,目前实际需求释放进度并不理想,而且短期内也没有明显增加的预期。综合来看,预计本周螺纹钢价格或继续趋弱运行。

2. 中厚板

周度观点:市场需求难有复苏,预计中厚板或将继续下跌

上周中厚板运行逻辑分析

上周中厚板市场窄幅震荡运行。供应方面,京津冀中厚板钢厂产能产量保持正常水平,暂未出现检修减产;流通方面,上海仓库提货有一定好转,与周边区域资源流动性提高,而广州地区则存在小批量新资源补库,且由于整体去库速度较慢,中厚板现货库存进一步增加;需求方面,市场行情表现不佳,悲观情绪蔓延,对后市多信心不足,部分贸易商低价出货,回笼资金,总体市场成交情况相比上周没有好转,受天气转热影响,短期市场下游开工情况也不乐观。

本周展望

供应方面,钢厂供应量小幅增加,需求方面,市场需求情况表现不及上上周,从市场反馈来看,部分商家认为中厚板价格可能还没触底,后续市场预计依旧要跌;资源方面,社会库存开始累积,商家以出货为主。综合来看,受疫情、雨季影响明显,市场需求难有复苏,预计本周中厚板行情或将继续下跌。

(二)其他建材

1. 水泥

周度观点:上周水泥价格弱势下行,预计本周价格震荡偏弱

上周水泥运行逻辑分析

截至6月17日,上周全国水泥均价为469元/吨,周环比下降28元/吨;产能利用率73.05%,周环比上升5.59%,年同比上升5.74%。具体来看,华东市场恢复缓慢,水泥需求恢复,供需矛盾未得到较大改善,需求低迷,商家水泥出库量3-5成,导致沿江水泥、熟料库存高位。另外全国多地区纷纷进入梅雨季节,且今年雨季较往年有所提前,华南、华中多地受雨水影响时间有所延长,在强降雨影响下,国内基建项目水泥直供量已连续三周下降,但本周由于高考陆续结束,水泥基建项目直供量降幅有一定程度的收窄,因此上周水泥价格弱势下行。

本周展望

市场普遍预计需求将稳步回升,但全面恢复仍需时日,另外,6月全国多地进入梅雨季节的市场淡季,使水泥需求的恢复性增长有限。同时,市场销售进入淡季,企业涨价心态渐浓,并且本周即将迎来中考,将影响部分施工进入赶工期。虽然原材料价格高位,但市场需求回暖还需要过渡期,短时间内需求量还是不及预期的,因此预计本周水泥价格震荡偏弱。

2. 混凝土

周度观点:上周混凝土价格弱势震荡,预计本周价格稳中偏弱

上周混凝土运行逻辑分析

截至6月17日,上周全国混凝土均价为435元/吨,周环比下跌9元/吨;产能利用率15.76%,与前一周持平;实际产量小幅减少,周产量315600立方米,周环比减少500立方米。上周混凝土价格弱势震荡,全国多地基本持续暴雨天气,一周5-7天的降雨,导致混凝土需求及发货产生较大影响,因此混凝土市场需求不理想,加之本地水泥价格仍有下降趋势,混凝土生产成本降低。另外存在回款困难导致市场需求不佳,混凝土企业竞争激烈,加之原料成本下降,多地混凝土发运量有下降趋势,因此上周混凝土价格弱势震荡。

本周展望

由于下游施工单位项目工程进度逐步恢复,大部分混凝土企业近期正常生产,混凝土发运量稳步提升,但本周又将遇到高温天气来袭,预计发运量整体提升有限。但是全国大范围降雨形势或稍有减少,因此工程开工进度或会提升,但是整体资金环境等问题影响,混凝土市场恢复有限,综合预计本周混凝土价格稳中偏弱运行。

三、建筑行业动态热点信息一览

建筑业

1、降雨影响减弱房地产施工需求小幅好转,即期指标显示,截至6月15日,百年建筑调研国内500余家混凝土周发运量315.88万方,周环比小幅回升0.17万方,混凝土发运量环比提升0.05%;全国混凝土平均产能利用率15.77 %,周环比提升0.01个百分点,低于去年同期5.51个百分点。本轮调研期内,国内疫情防控形势整体向好,上海等国内多地疫情缓解后,企业复工复产有序推进,混凝土市场需求在缓慢回升;天气情况来看,今年五月开始,国内华南、西南地区雨水不减,华北地区也开启强降雨模式,降雨程度对工地施工造成极大影响,部分时段甚至工程进入全面停工状态,本轮调研期间,降雨影响范围依旧较大。随着全国高考的顺利结束,部分市区内房建项目重新开工。据某施工单位反馈:随高中考圆满结束,公司部分在市区的项目陆续复工,房建项目按计划进度正常施工,但现阶段并没有明显赶工期的过程,主要还是受现金流影响,材料缓慢进场,不是特别赶的项目不会可以追赶工期。

2、基建钢需,截至6月16日,百年建筑调研国内202家大型矿山企业砂石总出货量约为1133.1万吨。上周砂石总出货量减少23.27万吨,环比下降2.01%;截至6月13日,国内250家水泥生产企业水泥企业出货量732万吨,环比下降5.92%。近期全国多地区纷纷进入梅雨季节,且今年雨季较往年有所提前,华南、华中多地受雨水影响时间有所延长,在强降雨影响下,国内基建项目水泥直供量已连续三周下降,但上周由于高考陆续结束,基建项目降幅收窄。