邮箱gcwz@cacem.com.cn

电话010-63253474

物设委微信号13810064903

扫描二维码可以分享至朋友圈

1季度GDP已经在近日公布,增速维持在4.8%与市场上的平均预期基本吻合。从分结构的角度看,第一与第二产业增幅分别为6%和5.8%,第三产业则是增幅最慢为4%。从用电量角度来看,3月份的用电量同比也呈现回升。第一产业用电量78亿千瓦时,同比增长12.3%;第二产业用电量4790亿千瓦时,同比增长2.3%;第三产业用电量1063亿千瓦时,同比增长4.0%。从这2组数据我们也可以看出,实际消费和预测消费相比,仍有一定的预期差,

现实从数据层面来看,是好于预期的。那么究竟是什么造成了,当前这种局面?4月份可以看到产销存的实际情况是,供应在回升,成本居高不下,钢厂利润被大幅压缩。库存呈现累增,旺季去库速度偏慢,下游端补货不积极等。4月底到5月份的实际情况如何?我们也来为大家做下解析!

一、4-5月份板带材基本面的情况

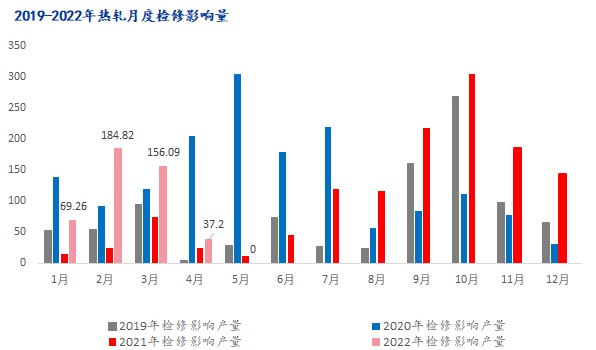

随着疫情的逐步平复,4月份热轧产量呈现复产并达到今年来的高点323-328万/周的水平,同比上升2.22%。4月份钢厂的检修量较3月份明显收窄,只有近37万吨水平。5月份目前钢厂暂无检修计划,因此对于产量仍有一个高起的预期存在。目前热轧钢厂的利润在150-200元/吨之间,环比上月下降了近200元/吨水平,这部分利润的丧失主要来自于矿石、焦炭等原料上涨所带来的。目前看,4-5月份钢厂热轧出口单量维持高位,这对于国内的订单压力有一定减少,供需弱平衡的结构还是存在,所以从钢厂成本端考虑对于市价的支撑力度尚存。从库存的角度而言,因为疫情造成物流的影响较大,商家手中资源与资金的占压比较明显,短期订货的积极性受到一定影响,因此钢厂与市场间的博弈尚存,对于价格的高点起到制约作用。

5月份的市场预期焦点主要在于疫情结束后,消费端的补库所带来的一波行情。从当前情况看,下游制造业库存是呈现低位水平,有刚需补库需求,这也从近几日日间成交量上可以明显看出。但较为尴尬的是,制造业企业反馈的订单并没有明显增加的亮点出现,从这一平衡的情况推算,供先回升,消费滞后的情况下,社会库存的增减节奏会体现成,先累库再小幅降库的走势,从而造成旺季不旺的格局,这对于价格而言反而会呈现一定承压,出现偏弱调整的趋势。

图1:2019-2022年钢厂月检修情况对比

图2:4-5月份热轧消费平衡表预估

图3:钢厂成本利润变化

二、预期与消费的差距为何而体现—数据与实际成交劈叉

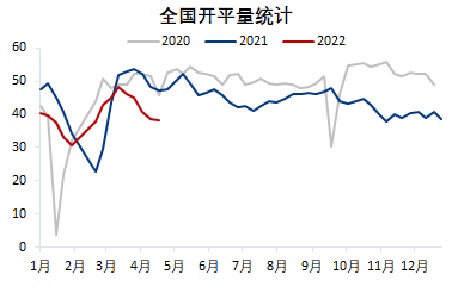

从第二次强调今年GDP增速5.5%以来,市场对于基建与房产的预期一直非常高,一旦呈现经济乏力与数据偏差,所抱有的希望都针对于未来政策会有一个更好的刺激空间。当前资本市场就针对于这一预期进行放大,主要的问题在于短时间则无法考证,这也造就了一个强预期的环境。从消费的角度,市场所反馈得到的结论是,今年的消费同比下降有10-25%的下滑,成交与开平加工等并不顺畅。这对于市场来说,囤货意愿不强,投资信心不强,从而迫使消费信心不强等连锁反应。

从统计局数据其实也可以看出,整个消费端的增幅均是呈现同环比继续下降的走势。主要体现在:机械、地产、家电等产量同环比均呈现下降;汽车则是同比回升,环比下降的格局。所以在整个细分行业领域的数据与总数据对比下可以看出,对于钢铁用钢量较大的几个行业的支撑度较低,最终体现出预期存在,而实际感受较差的情形。

图4:热轧开平量图

图5:制造业主要产业同环比情况对比

三、4-5月份板带材的上升动力与下跌阻力:

1、粗钢减量是降低成本阻力的关键点?

1-3月份粗钢产量同比下降2766.2万吨,降幅为10.5%。粗钢产量大幅下降主要是与1季度钢厂利润和限产政策有着直接关系。那么就从2季度开始,北方区域供暖季限产结束,钢厂复产的动作明显上升。截止当前,热轧产能利用率维持在82.08%,月环比上升3.77%,同比上升1.82%,从热轧的情况看,对于铁矿石的刚需是起到支撑的。从4月份的铁矿石基本面看现货价格虽然有跌,但价格偏低后钢厂买入的情况也较为普遍,虽然铁矿石最为紧缺的时间已经出现拐点,但这块消费的下降速度依然不会很快,因此此轮下行更多的还是在预期的趋弱所导致投机情绪下降,钢厂目前可用天数约在14-18天,刚需补库依然存在,就成本角度而言,在近1个月内还是会有较高的支撑度。所以后期是否能出现快速下跌,还是要取决于钢厂的利润状态,利润200元/吨以上,高产出现,对于铁矿石的支撑力度反而会有所增强,趋势则是变成抵抗式震荡下行的节奏。

2、内外比价依然巨大,出口继续带动价格向上?

国内出口从3月份开始,4月份达到高点,目前看5月份的接单环比回落约在10-15%水平。从内外价格看,国内价格目前在860美金/吨水平,东南亚价格近期是有明显回落,约在985美金/吨,但在比价上仍有100美金/吨以上的差值。而西欧热卷价格也较之前一段时间有一定下滑,当前在1300美金/吨进口价,直接价差仍有近450美金/吨。不过就外商所反馈看,6月船期订货意愿大幅下降,主要是不看好西欧制造业的接受能力,因此投机情绪大幅下降所致。近期俄罗斯钢材出口至土耳其的量也开始增加,这也使得原本的缺口出现了一定的回填,最终引发了全球各原产国价格下滑的主要原因。因此就后期看,5-6月份出口订单会有下台阶的趋势,预计6月份船期资源较5月份会有近30万吨的回落,7月份船期按照当前接单水平回落的会更多,达到100万吨水平。最终这部分量会留在国内,对国内市场供需平衡造成影响。

3、预期疫情平复后制造业消费会有一个报复性消费?

从当前的下游端调研结果看,制造业库存较去年同期水平基本相同。而订单较去年水平有7-10%的下降。目前疫情导致物流不畅,但更多的需求还是呈现分流,要么就是继续等待的情况。就调研后的结果看,刚需补库的预期是有所存在,按需采购的意愿较为明确,囤货意愿则相对偏差。就当前看,制造业企业没有一个明显的赶工预期,主要受制于工人与机器效率的限制。就从这个调研的角度看,刚需消费的恢复是有所存在的,想较市场所预期的报复性消费则比较困难。

四、总结

疫情还是一把双刃剑,在没有结束前反而对于市价可以起到支撑作用(库存无法去化等于缺失,引发需求靠周边区域填补)。而疫情结束后,库存占压的资金较大,平均在3套水平,预期会有一个集中兑现的压力出现。而东北、华北、华东、华南,热轧隐性和显性库存还在继续增加,粗略统计,隐性库存在120-150万吨,其中25-30%左右是直接流向终端,其余资源大部分还是长协,流向市场的,这对于5月份的库存消化能力带来巨大的考验。因此就5月份目前没有明显的检修增加,供给在高位。出口和国内消费亮点不足,库存消化压力较大的前提下,对于库存的把握仍要注意。降库落袋以及适时套保等手段均有必要,毕竟安全还是第一要素。